-

Contattaci: (+39) 0381.90000

-

Email: info@solini.it

51

Novità EUR1 e ATR: l’importanza della qualifica di esportatore autorizzato

Ottenere la qualifica di esportatore autorizzato per l’impresa rivolta all’export diventa sempre più importante. A sottolinearlo è la stessa Agenzia delle Dogane con il Comunicato Stampa dell’8 ottobre nel quale l’agenzia rileva l’esigenza per l’impresa di divenire Esportatore Autorizzato al fine di migliorare e incrementare i traffici commerciali in esportazione.

NEW! L’eliminazione della previdimazione certificati EUR1 è stata prorogata al 22 aprile 2020 con Nota n.200901 del 03.12.2019 dell’Agenzia delle Dogane e dei Monopoli

La prova dell’origine preferenziale

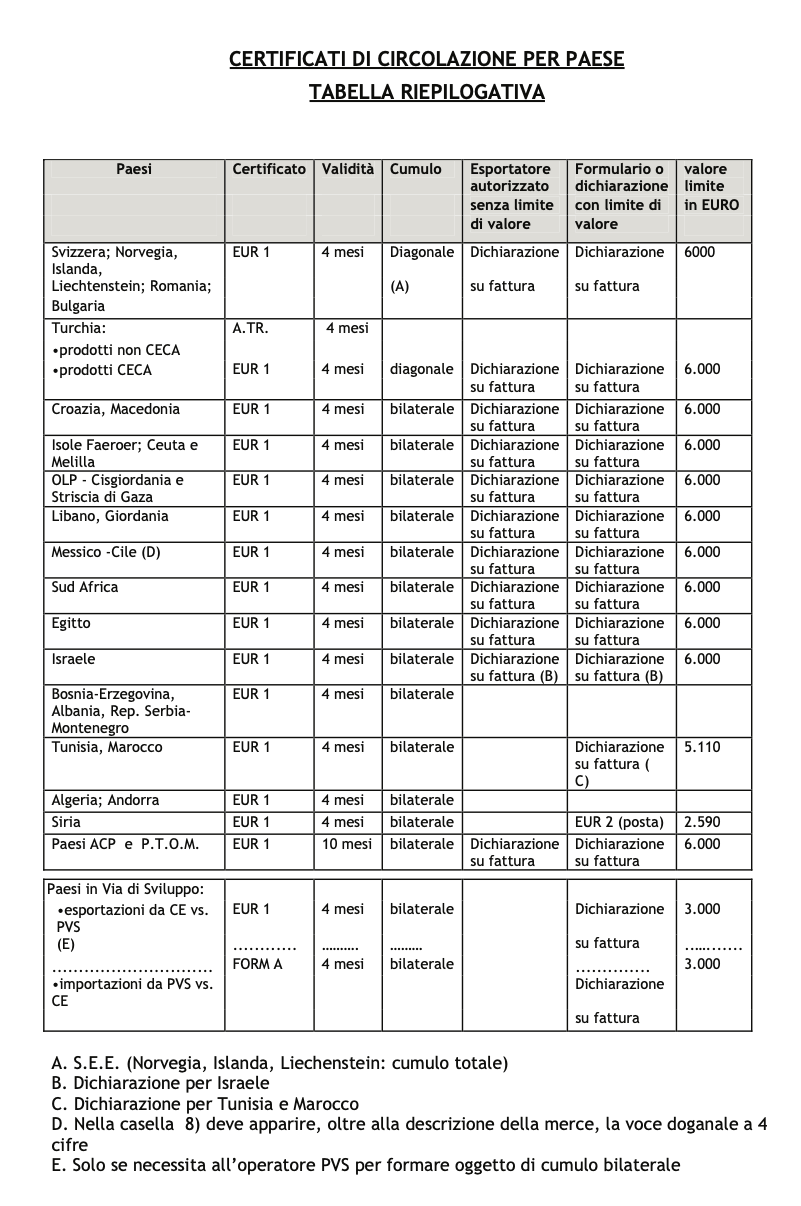

L’azienda che vanta un prodotto di origine preferenziale europea consente ai propri clienti extra-UE di importare esente dazio o a dazio ridotto: il prodotto acquisisce un appeal economico e commerciale. Al fine di ottenere il beneficio daziario all’introduzione nel territorio dell’acquirente, la merce deve giungere accompagnata dalla prova della sua origine preferenziale: la prova è costituita

- dal certificato di origine rilasciato dalle autorità doganali italiane

- o dalla dichiarazione in fattura emessa dalla stessa impresa esportatrice.

L’autodichiarazione in fattura non è sempre possibile: per le spedizioni di valore oltre 6000 euro diventa una modalità operativa che deve essere previamente autorizzata dall’Agenzia delle Dogane. L’autodichiarazione in fattura dell’origine preferenziale della merce ceduta in esportazione consente un risparmio di tempo, burocrazia e costi per la spedizione. L'alternativa emissione del certificato, infatti, comporta lunghi tempi e ampia procedura di rilascio, con istanza e informazioni specifiche da indicare e documenti da allegare, oltre al costo dell'intermediario cui è affidato generalmene l'incarico dell'istanza di emissione per conto dell'azienda. Dal 2010 l’Agenzia delle Dogane prevedeva un termine di istruttoria per il rilascio del certificato di origine preferenziale pari a dieci giorni, attualmente riconosciuto dalla stessa Agenzia delle Dogane non più pertinente, sollecitando gli uffici locali a provvedere in termini contenuti al minimo. Tuttavia, la prassi operativa vede ancora tempi di numerosi giorni per l’ottenimento del certificato in quegli uffici doganali dove si concentrano numerose operazioni doganali.

Per affrontare tali problematiche del rilascio del certificato, si è fatto ampio uso della possibilità di ottenere certificati di origine EUR1 e ATR previdimati: l’intermediario acquisisce i certificati previdimati annullando così le lungaggini burocratiche per l’emissione. Ma a partire dal 26 gennaio 2020, ciò non sarà più possibile.

L’Agenzia delle Dogane è intervenuta a riguardo (Nota n. 91956/RU del 26/07/2019) disponendo l’imminente non utilizzo della previdimazione dei certificati.

Autodichiarazione in fattura e status di esportatore autorizzato

Tra pochi mesi tornano le prassi tradizionali di emissione con i loro tempi e le loro procedure. Diventa, dunque, ora ancor più rilevante la possibilità per l’azienda di evitare il rilascio da parte dell’autorità doganale del certificato di origine, provvedendo autonomamente a realizzare la legittima prova dell’origine preferenziale, con la semplice autodichiarazione in fattura. Sarà sufficiente indicare in fattura o su altro documento commerciale che adeguatamente individui le merci la dicitura "L'esportazione delle merci contemplate del presente documento (autorizzazione doganale n. .........) dichiara che, salvo indicazione contraria, le merci sono di origine preferenziale....." e la propria merce per l’export è pronta per essere spedita garantendo al proprio cliente la prevista convenienza economica. Per le spedizioni con un valore superiore a euro 6.000 o per tutte le spedizioni verso la Corea del Sud, l’impresa dovrà ottenere per poter beneficiare di tale agevolazione operativa la dovuta autorizzazione dall’Ufficio delle Dogane competente per territorio. Attualmente la tempistica è diventata stringente, considerati l’eliminazione della previdimazione in gennaio 2020 e il tempo di rilascio dell’autorizzazione che la prassi relega a circa 30 giorni; le aziende dovranno quanto prima predisporre l’istanza all’Agenzia delle Dogane per ricevere il riconoscimento dello status di “esportatore autorizzato” per i propri prodotti e per i Paesi verso i quali opera. Per l’ottenimento dell’autorizzazione è richiesto il possesso di requisiti oggettivi e soggettivi. Elementi fondamentali, sia per la dichiarazione in fattura sia per l’emissione di certificato di origine preferenziale, sono certo la sussistenza dell’origine preferenziale dei prodotti ceduti all’export e la capacità dell’azienda di provare documentalmente o tramite il proprio processo produttivo tale carattere preferenziale. La rilevanza di tali aspetti si riscontra anche nella sanzione con cui ne è punita la trasgressione: il reato di falso in capo al legale rappresentante dell’impresa.

Nell’occasione dell’istanza per la qualifica di esportatore autorizzato, l’azienda, produttore o commerciante di merci preferenziali stabilito nel territorio UE, dovrà, come previsto dalla Nota n. 91956/RU del luglio 2019, dare atto di:

- eseguire con regolarità operazioni di esportazione; è invece irrilevante il numero assoluto delle esportazioni o il loro importo, che dunque potranno anche

essere esigui (Requisito non richiesto per le esportazioni verso la Corea del Sud); - detenere le adeguate prove dell’origine dei prodotti che intende esportare e dimostrare di aver adempiuto ai requisiti del regime preferenziale utilizzato;

- essere a conoscenza delle norme vigenti negli Accordi conclusi tra la UE e i Paesi accordisti in materia di origine preferenziale dei prodotti ceduti all’export, e dunque individuate in base alla specifica tipologia della merce e al Paese estero di destinazione, ed essere in possesso di tutti i documenti necessari per attestare l'origine dei beni in esportazione. Per l’impresa produttrice avrà dunque rilevanza tra l’altro una idonea contabilità di magazzino capace di consentire, in confronto al processo produttivo messo in atto dall’azienda, l'identificazione dell'origine. Per l’impresa commerciale sarà necessario verificare di possedere tutte le dovute dichiarazioni dei fornitori attestanti l’origine preferenziale dei beni redatte in conformità alla normativa doganale in materia;

- conservare, generalmente, per tre anni i documenti comprovanti la preferenzialità dei beni esportati e dichiarati in tal senso.

Tali requisiti saranno accertati dalla dogana in una fase istruttoria che si svolgerà altresì presso l’azienda. L’autodichiarazione in fattura dell’esportatore rispecchia l’intero nuovo quadro normativo doganale, volto tra l’altro a tener conto proprio dell’esigenza di celerità, essenziale per l’economia dei traffici commerciali. E’ una semplificazione che concentra in sé l’interesse dell’autorità doganale e dell’operatore economico.

La nostra ditta può aiutarVi nel redigere la documentazione neccessaria per poter ottenere lo status di “esportatore autorizzato”